“Lệnh dừng lúc 0h” - Khi dòng tiền rơi vào khoảng không pháp lý

Việc tạm dừng giao dịch bất động sản không phải hiện tượng hiếm gặp, nhưng tại dự án Imperia Sky Park, quyết định này mang sức nặng đặc biệt khi xuất hiện giữa lúc dư luận đang nghi ngại về các hoạt động huy động vốn có dấu hiệu “đi trước pháp lý”. Việc các đơn vị phân phối đồng loạt dừng nhận tiền đặt chỗ đã để lại một ma trận thỏa thuận dân sự và câu hỏi lớn về nghĩa vụ của các bên liên quan.

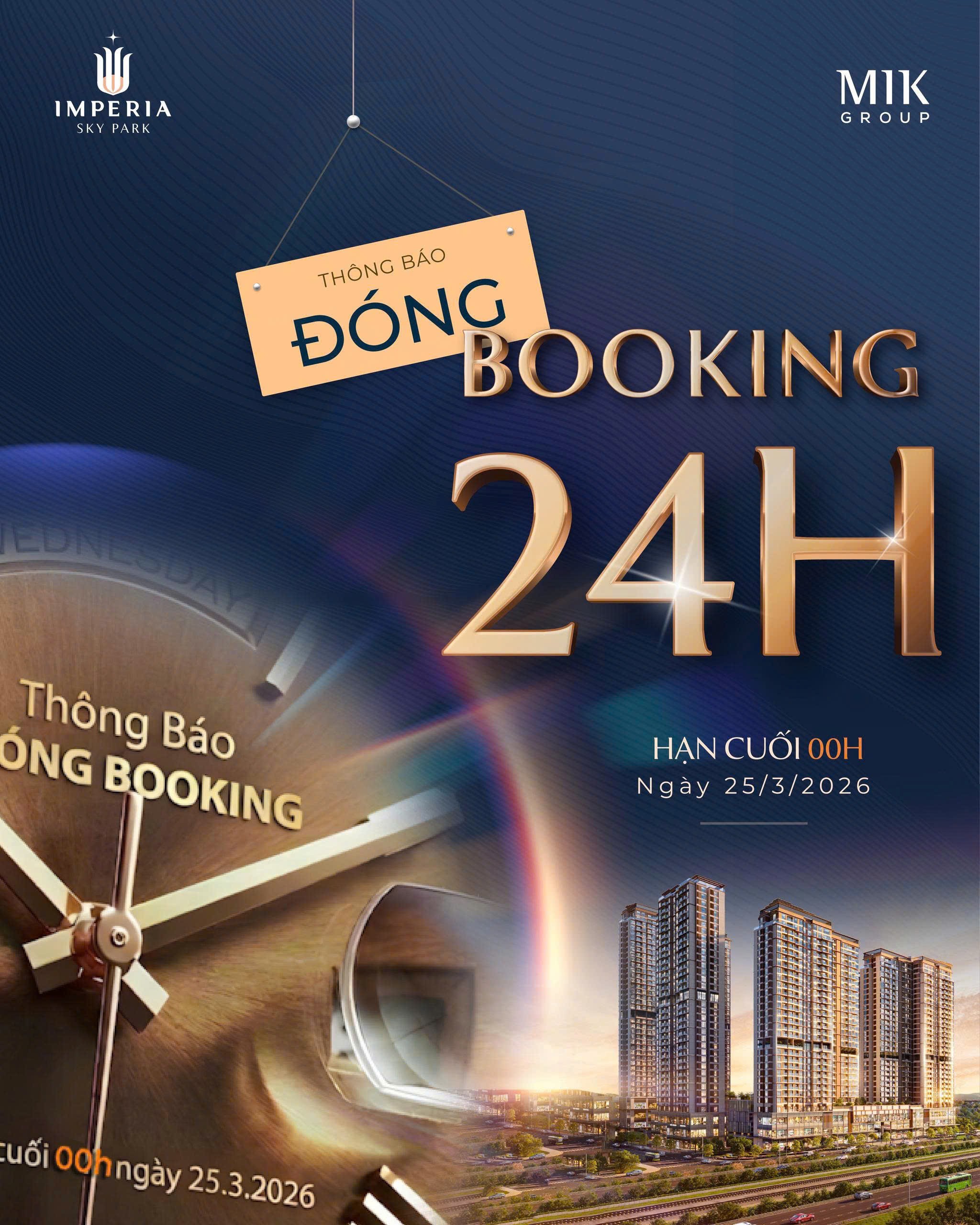

Các đơn vi phân phối dự án Imperia Sky Park đồng loạt ra thông báo dừng “booking”.

Theo phản ánh tại bài viết “Booking giữ chỗ tại Imperia Sky Park: Dòng tiền “đi trước” pháp lý?”, hoạt động “booking giữ chỗ” tại dự án đã được triển khai trong khi sản phẩm chưa hoàn thiện đầy đủ các điều kiện pháp lý để đưa vào kinh doanh. Ở giai đoạn này, khách hàng bắt đầu chuyển tiền với mục đích giữ chỗ, tuy nhiên giao dịch chưa phải là hợp đồng mua bán theo quy định, đồng thời cũng chưa xác lập quyền tài sản cụ thể đối với sản phẩm bất động sản.

Hiện trạng khu đất thực hiện dự án Imperia Sky Park ở An Khánh vẫn đang là bãi đất trống, chưa hoàn thiện về cơ sở hạ tầng…

Bên cạnh đó, bài viết “Phía sau những bản hợp đồng ủy quyền tại Imperia Sky Park: Ai đang "nắm đằng lưỡi"?” đã chỉ ra một đặc điểm quan trọng: Dòng tiền không chảy trực tiếp từ khách hàng đến chủ đầu tư mà thông qua nhiều lớp trung gian dưới hình thức "hợp đồng ủy quyền" hoặc "thỏa thuận dân sự". Cấu trúc giao dịch phức tạp này tiềm ẩn nguy cơ làm mờ ranh giới trách nhiệm, khiến việc xác định bên chịu nghĩa vụ chính khi có tranh chấp phát sinh trở nên khó khăn. Việc dừng booking lúc này không chỉ đơn thuần là tạm ngưng nhận tiền, mà là yêu cầu cấp bách phải làm rõ số phận của những khoản tài chính đã huy động: Dòng tiền đang được quản lý ra sao và quyền lợi khách hàng sẽ được bảo đảm như thế nào?

Khi tài chính đi trước pháp lý: "Mồi nhử" ưu đãi và rủi ro hệ thống từ dòng vốn tín dụng

Trước thời điểm dừng giao dịch, Imperia Sky Park được giới thiệu với hàng loạt chính sách kích cầu như ưu đãi lãi suất, ân hạn nợ gốc. Trong bối cảnh nền tảng pháp lý chưa hoàn thiện, các công cụ này vô hình trung thúc đẩy người mua quyết định xuống tiền sớm dựa trên kỳ vọng thay vì giá trị pháp lý hiện hữu.

Những thông tin ưu đãi lãi suất, chiết khấu được bên môi giới đưa ra mời chào.

Đáng chú ý là sự tham gia của dòng vốn tín dụng. Theo Văn bản hợp nhất 06/VBHN-NHNN (cập nhật tháng 1/2026), hoạt động cho vay bắt buộc phải dựa trên "nhu cầu vốn vào mục đích hợp pháp" (Điều 7). Việc giải ngân dựa trên các "hợp đồng ủy quyền" lắt léo khi dự án chưa đủ điều kiện khởi công theo Luật Kinh doanh BĐS 2023 không chỉ là sự “vượt rào” kỹ thuật mà còn tiềm ẩn nguy cơ nợ xấu nhóm 5. Khi tài sản bảo đảm chưa hội đủ thực thể pháp lý, ngân hàng sẽ rơi vào thế khó khi xử lý nợ, còn khách hàng phải gánh chịu rủi ro "mất trắng" nếu dòng tiền bị chiếm dụng trái mục đích cam kết.

Điều 24 Luật kinh doanh bất động sản năm 2023 về điều kiện của nhà ở, công trình xây dựng hình thành trong tương lai được đưa vào kinh doanh

1. Nhà ở, công trình xây dựng đã được khởi công xây dựng theo quy định của pháp luật về xây dựng.

2. Có một trong các loại giấy tờ về quyền sử dụng đất sau đây:

a) Quyết định giao đất;

b) Quyết định cho thuê đất và hợp đồng về cho thuê quyền sử dụng đất theo quy định của pháp luật về đất đai;

c) Quyết định cho phép chuyển mục đích sử dụng đất;

d) Giấy chứng nhận quyền sử dụng đất;

đ) Giấy chứng nhận quyền sở hữu nhà ở và quyền sử dụng đất ở;

e) Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất;

g) Giấy chứng nhận khác về quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất theo quy định của pháp luật về đất đai.

3. Có các loại giấy tờ sau đây:

a) Giấy phép xây dựng nhà ở, công trình xây dựng và hồ sơ đề nghị cấp giấy phép xây dựng đối với trường hợp phải có giấy phép xây dựng theo quy định của pháp luật về xây dựng;

b) Thông báo khởi công xây dựng nhà ở, công trình xây dựng và hồ sơ thiết kế xây dựng nhà ở, công trình xây dựng đối với trường hợp không phải có giấy phép xây dựng theo quy định của pháp luật về xây dựng;

c) Giấy tờ về nghiệm thu việc đã hoàn thành xây dựng cơ sở hạ tầng kỹ thuật theo quy định của pháp luật về xây dựng tương ứng theo tiến độ dự án; trường hợp là nhà chung cư, tòa nhà hỗn hợp có nhà ở phải có giấy tờ chứng minh đã được nghiệm thu hoàn thành xây dựng phần móng theo quy định của pháp luật về xây dựng.

4. Trước khi bán, cho thuê mua nhà ở hình thành trong tương lai, chủ đầu tư dự án phải có văn bản thông báo cho cơ quan quản lý nhà nước về kinh doanh bất động sản cấp tỉnh về việc nhà ở đủ điều kiện được bán, cho thuê mua.

Trong thời hạn 15 ngày kể từ ngày nhận được thông báo, cơ quan quản lý nhà nước về kinh doanh bất động sản cấp tỉnh có trách nhiệm kiểm tra về điều kiện của nhà ở đưa vào kinh doanh và trả lời bằng văn bản cho chủ đầu tư về nhà ở đủ điều kiện được bán, cho thuê mua; trường hợp không đủ điều kiện phải nêu rõ lý do.

Dừng “booking”: Chặn dòng tiền mới, nhưng rủi ro cũ vẫn còn

Quyết định dừng nhận “booking” có thể được xem là một động thái nhằm kiểm soát các giao dịch phát sinh mới. Tuy nhiên, xét về bản chất, quyết định này không có giá trị hồi tố đối với những giao dịch đã được thiết lập trước đó.

Thực tế cho thấy, trước thời điểm Imperia Sky Park “đóng booking”, một lượng lớn dòng tiền của khách hàng đã được luân chuyển qua các pháp nhân trung gian như: Công ty CP BĐS Bầu Trời Việt Nam, Công ty CP Dịch vụ và Phát triển BĐS Diamond Holdings... dưới hình thức thỏa thuận với bên thứ ba qua “hợp đồng uỷ quyền”. Trong nhiều trường hợp, các nghĩa vụ tài chính không chỉ dừng lại ở tiền mặt tự có mà còn bao gồm cả các khoản giải ngân tín dụng đã phát sinh, buộc người mua phải gánh vác lãi vay ngay cả khi giao dịch chưa đủ điều kiện pháp lý.

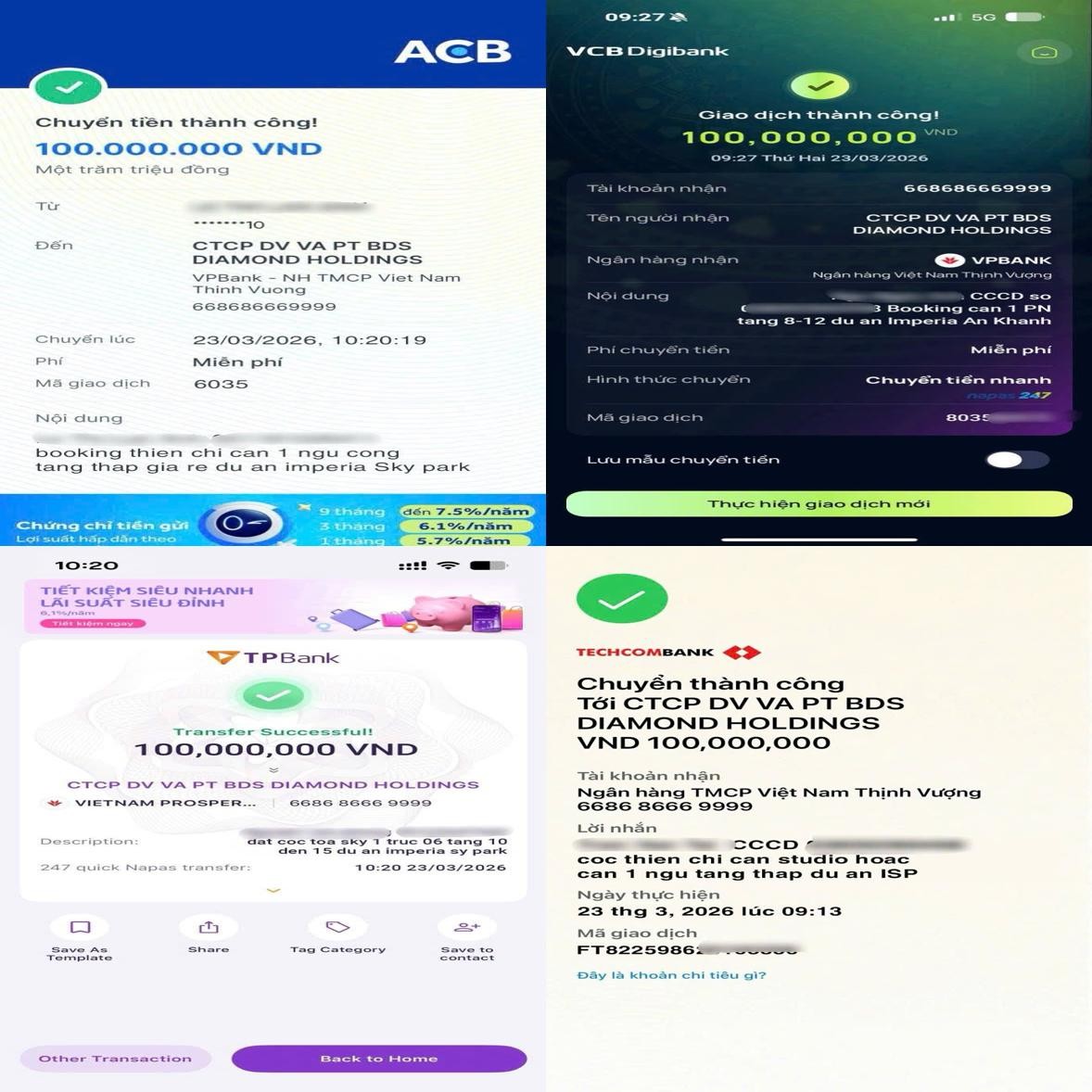

Những giao dịch mà nhân viên môi giới của Công ty CP Dịch vụ và Phát triển BĐS Diamond Holdings gửi cho khách hàng chứng minh việc đã có lượng lớn khách hàng "booking đặt chỗ" tại dự án Imperia Sky Park.

Trong bối cảnh đó, việc tạm ngưng thu tiền không đồng nghĩa với việc rủi ro được loại bỏ. Ngược lại, nó càng làm lộ rõ một “khoảng trống” trách nhiệm đáng báo động: Cơ chế xử lý đối với những dòng vốn đã huy động vẫn là một ẩn số. Khi có quá nhiều chủ thể cùng tham gia vào chuỗi vận hành; từ đơn vị môi giới, pháp nhân trung gian đến các bên liên quan khác; việc bóc tách nghĩa vụ pháp lý để bảo vệ quyền lợi khách hàng trở nên phức tạp hơn bao giờ hết.

Hệ lụy dây chuyền: “Bóng ma” từ những đại án bất động sản

Từ câu chuyện tại Imperia Sky Park, thị trường đang chứng kiến sự lặp lại của một mô hình rủi ro mang tính hệ thống. Việc dòng tiền được kích hoạt thông qua các giao dịch trung gian khi nền tảng pháp lý còn "trống" vốn là khởi đầu của không ít đại án bất động sản. Nhìn lại vụ án Alibaba, hàng nghìn nhà đầu tư đã rơi vào bẫy "vốn tự có" thông qua các hợp đồng quyền chọn và thỏa thuận giữ chỗ trên những dự án không có thật. Bên cạnh đó, một số dự án “bán lúa non” hoặc nhận đặt chỗ khi chưa đủ điều kiện mở bán tại nhiều địa phương cũng từng bị cơ quan chức năng cảnh báo, cho thấy rủi ro có thể phát sinh khi dòng tiền đi trước pháp lý. Những tiền lệ này cho thấy, khi cấu trúc giao dịch và dòng tiền không gắn chặt với điều kiện pháp lý của dự án, nguy cơ phát sinh hệ lụy là điều cần được lưu ý.

Chỉ cần một "mắt xích" lỗi như tiến độ chậm trễ, vướng mắc pháp lý kéo dài hoặc sự thay đổi về chính sách tín dụng hệ quả sẽ lan rộng thành nguy cơ nợ xấu và suy giảm thanh khoản toàn thị trường. Quyết định dừng nhận "booking" tại Imperia Sky Park, dù có thể xem là một bước lùi cần thiết, nhưng hoàn toàn không phải là lời giải cho những hệ lụy đã phát sinh. Thực tế, việc dừng lại chỉ mang tính chất ngăn chặn bề nổi, tương tự như cách các dự án "ma" thường đóng cửa khi bị thanh tra, trong khi "phần chìm" là các khoản tiền khổng lồ đã huy động vẫn đang nằm ngoài tầm kiểm soát của cơ quan quản lý.

Điều thị trường cần lúc này không chỉ là một lệnh dừng giao dịch đột ngột, mà là một cơ chế rà soát minh bạch: Dòng tiền cũ đang đi về đâu? Trách nhiệm của các bên môi giới, ngân hàng và chủ đầu tư được phân định thế nào khi rủi ro bộc lộ? Nếu không có một kịch bản xử lý thấu đáo cho những người đã "xuống tiền" dựa trên các hợp đồng ủy quyền lắt léo, việc đóng booking có thể chỉ là động thái tạm thời để che đậy những lỗ hổng pháp lý đang ngày một lớn dần, chờ đợi một kịch bản "mất trắng" tương tự như những bài học đắt giá từ quá khứ.

Khi "Thượng tôn pháp luật" không thể là món hàng mặc cả

Trong dòng chảy của thị trường bất động sản, có một nguyên tắc mang tính nền tảng: pháp lý phải đi trước dòng tiền. Khi nguyên tắc này bị đảo chiều để phục vụ các mục tiêu huy động vốn ngắn hạn, thì mọi hoạt động quảng bá hào nhoáng hay những chính sách tài chính “trong mơ” rất dễ trở thành lớp vỏ che phủ các rủi ro tiềm ẩn bên trong.

Trường hợp dự án Imperia Sky Park, đặc biệt sau khi xuất hiện thông tin liên quan đến việc “đóng booking”, đang thu hút sự quan tâm lớn từ dư luận. Những vấn đề xoay quanh mức độ minh bạch thông tin, cũng như cách thức xử lý các tình huống phát sinh (nếu có), không chỉ tác động trực tiếp đến uy tín của các bên liên quan mà còn phản ánh chuẩn mực vận hành của thị trường trong bối cảnh niềm tin đang trở thành yếu tố then chốt.

Tuy nhiên, niềm tin của nhà đầu tư không thể chỉ dựa vào sự tự giác của doanh nghiệp. Điều mà thị trường kỳ vọng là sự vào cuộc kịp thời, khách quan và quyết liệt từ Sở Xây dựng Hà Nội cùng các cơ quan chức năng liên quan nhằm làm rõ những “vùng xám” còn tồn tại. Việc rà soát hồ sơ pháp lý dự án, kiểm tra văn bản xác nhận đủ điều kiện bán nhà ở hình thành trong tương lai, cũng như tăng cường công tác thanh tra, giám sát hoạt động huy động vốn là những giải pháp cần thiết để hạn chế rủi ro. Đồng thời, người dân cũng được khuyến nghị chỉ giao dịch với chủ đầu tư hoặc các đơn vị được ủy quyền hợp pháp.

Trong bối cảnh dòng tiền “booking” đang được huy động từ thị trường, một câu hỏi quan trọng được đặt ra: nếu dự án chưa đáp ứng đầy đủ điều kiện pháp lý nhưng đã phát sinh việc thu tiền từ khách hàng, thì trách nhiệm sẽ thuộc về ai? Đây không chỉ là vấn đề của riêng một dự án, mà còn là bài toán chung của công tác quản lý, đòi hỏi vai trò kiểm tra, xác nhận và công khai thông tin từ Sở Xây dựng Hà Nội nhằm đảm bảo tính minh bạch, kỷ cương và an toàn cho toàn bộ thị trường bất động sản.