Bức tranh thanh tra trải dài từ Nam Bộ đến Tây Nguyên

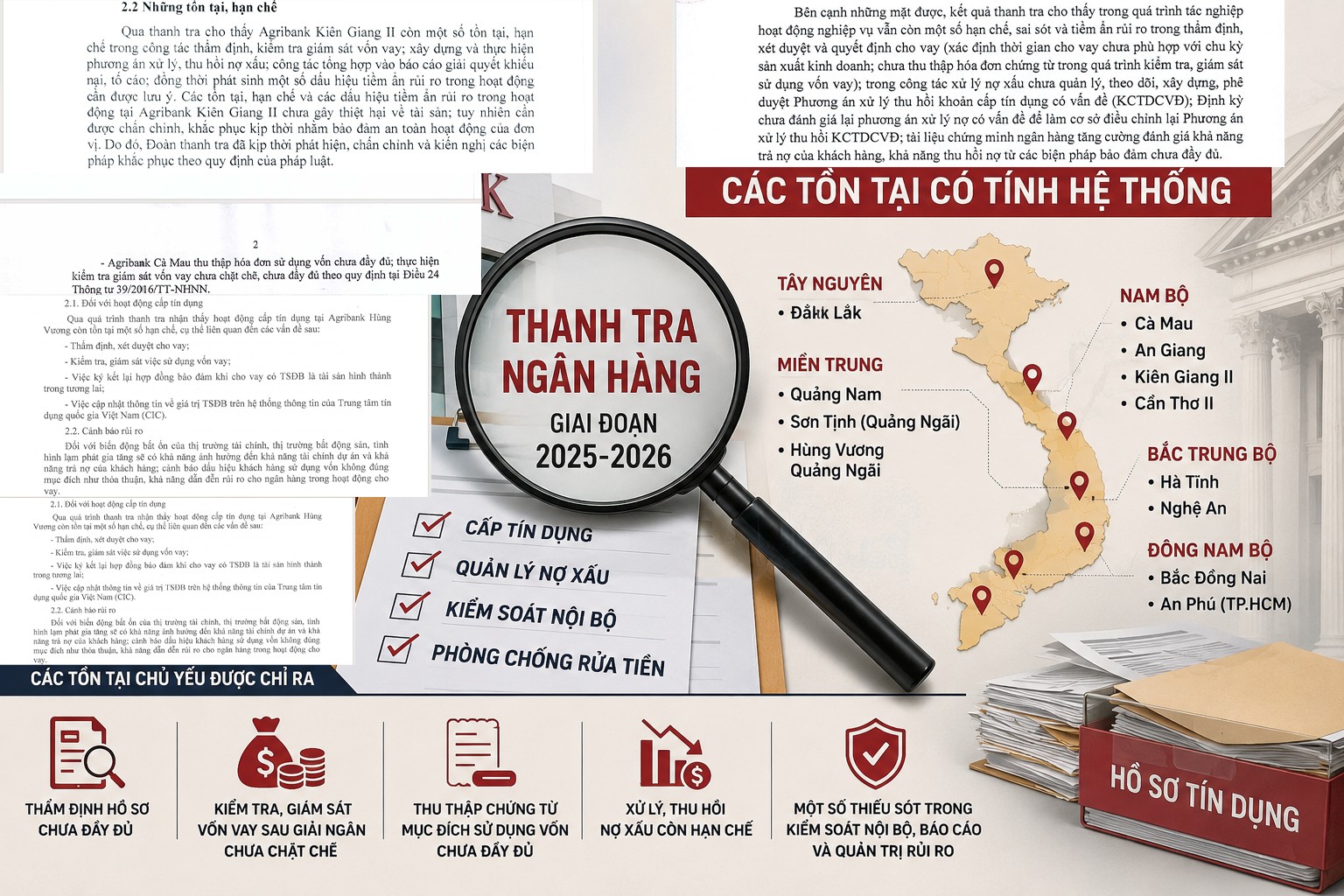

Trong vòng chưa đầy hai năm, Ngân hàng Nhà nước đã công khai nhiều kết luận thanh tra đối với các chi nhánh Ngân hàng Nông nghiệp và Phát triển nông thôn tại Quảng Nam, Nam Đà Nẵng, Sơn Tịnh (Quảng Ngãi), Hùng Vương Quảng Ngãi, An Giang, Cà Mau, Cần Thơ II, Kiên Giang II, Đắk Lắk, Nghệ An, Hà Tĩnh, Ninh Phước (Ninh Thuận), Bắc Đồng Nai, An Phú (TP.HCM), Quảng Trung và một số đơn vị khác.

Phạm vi thanh tra chủ yếu tập trung vào các lĩnh vực trọng yếu gồm hoạt động cấp tín dụng; phân loại nợ, trích lập và sử dụng dự phòng rủi ro; xử lý, thu hồi nợ xấu; công tác phòng chống rửa tiền; kiểm soát nội bộ và việc chấp hành các quy định của pháp luật ngân hàng.

Điểm đáng chú ý là mặc dù diễn ra tại các địa bàn khác nhau, với quy mô hoạt động và đặc điểm khách hàng khác nhau, nhiều kết luận thanh tra lại chỉ ra các nhóm tồn tại có nội dung tương đồng.

Những “điểm nghẽn” lặp lại trong hoạt động tín dụng

Hoạt động cấp tín dụng là lĩnh vực xuất hiện nhiều kiến nghị chấn chỉnh nhất.

Tại chi nhánh Cà Mau, cơ quan thanh tra xác định chi nhánh còn tồn tại trong công tác thẩm định và quyết định cho vay; việc thu thập hóa đơn, chứng từ sử dụng vốn chưa đầy đủ; công tác kiểm tra, giám sát vốn vay sau giải ngân chưa thực hiện chặt chẽ theo quy định.

Tại chi nhánh Kiên Giang II, thanh tra ghi nhận những hạn chế trong công tác thẩm định, kiểm tra giám sát vốn vay cũng như việc xây dựng và thực hiện phương án xử lý, thu hồi nợ xấu.

Trong khi đó, tại Ngân hàng Nông nghiệp và Phát triển nông thôn chi nhánh Quảng Nam, nội dung thanh tra tập trung vào hoạt động cấp tín dụng, phân loại nợ, trích lập dự phòng rủi ro, xử lý nợ xấu và việc chấp hành các quy định về phòng chống rửa tiền.

Các cuộc thanh tra tại Ninh Phước, Bắc Đồng Nai, An Phú, Hà Tĩnh, Nghệ An, Cần Thơ II hay Hùng Vương Quảng Ngãi cũng đều xoay quanh những nội dung tương tự, cho thấy tín dụng và quản trị rủi ro tiếp tục là trọng tâm giám sát của cơ quan quản lý nhà nước đối với Ngân hàng Nông nghiệp và Phát triển nông thôn.

Điều đáng lưu ý là phần lớn các sai sót không nằm ở việc cố ý vi phạm quy định hay phát sinh các khoản thất thoát lớn, mà chủ yếu xuất hiện ở các khâu được xem là nền tảng của quản trị tín dụng: thẩm định hồ sơ, đánh giá khách hàng, kiểm tra mục đích sử dụng vốn, giám sát sau cho vay và lưu trữ hồ sơ nghiệp vụ.

Từ sai sót nghiệp vụ đến bài toán quản trị hệ thống

Trong lĩnh vực ngân hàng, rủi ro tín dụng thường không phát sinh từ một quyết định đơn lẻ mà được tích tụ từ những thiếu sót nhỏ kéo dài trong quy trình kiểm soát.

Một hồ sơ thẩm định chưa đầy đủ, một lần kiểm tra sau giải ngân không được thực hiện đúng quy định hay một báo cáo giám sát khách hàng chưa được cập nhật kịp thời có thể chưa gây hậu quả ngay lập tức. Tuy nhiên, khi các hiện tượng này xuất hiện tại nhiều đơn vị khác nhau, chúng phản ánh vấn đề sâu hơn về chất lượng thực thi quy trình và hiệu quả kiểm soát nội bộ.

Các kết luận thanh tra giai đoạn 2025–2026 cho thấy nhiều tồn tại mang tính lặp lại, cụ thể, Thẩm định và quyết định cấp tín dụng chưa đầy đủ theo quy định; Kiểm tra, giám sát việc sử dụng vốn vay sau giải ngân chưa chặt chẽ; Thu thập chứng từ chứng minh mục đích sử dụng vốn chưa đầy đủ; Công tác quản lý hồ sơ tín dụng còn thiếu sót; Việc xây dựng và triển khai phương án xử lý nợ xấu còn hạn chế; Một số thiếu sót trong công tác tổng hợp báo cáo, kiểm soát nội bộ và thực hiện quy định nội bộ.

Sự lặp lại của các tồn tại này tại nhiều địa bàn khác nhau cho thấy thách thức lớn nhất của Ngân hàng Nông nghiệp và Phát triển nông thôn hiện nay không chỉ là quản lý từng khoản vay mà là đảm bảo tính thống nhất trong việc thực thi quy trình trên toàn hệ thống.

Quy mô lớn – áp lực quản trị càng lớn

Là ngân hàng có mạng lưới rộng nhất Việt Nam, Ngân hàng Nông nghiệp và Phát triển nông thôn hiện hiện diện ở hầu hết các địa phương, đặc biệt tại khu vực nông nghiệp, nông thôn.

Các chi nhánh được thanh tra đều sở hữu quy mô đáng kể. Chẳng hạn, Ngân hàng Nông nghiệp và Phát triển nông thôn chi nhánh Cà Mau có 9 chi nhánh loại II và 8 phòng giao dịch với gần 400 cán bộ nhân viên. Ngân hàng Nông nghiệp và Phát triển nông thôn Đắk Lắk quản lý hàng chục đơn vị trực thuộc và là một trong những chi nhánh có quy mô tín dụng lớn nhất khu vực Tây Nguyên. Tại Kiên Giang II quản lý 8 chi nhánh loại II và 3 phòng giao dịch với hơn 250 lao động.

Chính quy mô mạng lưới rộng lớn là lợi thế cạnh tranh của Ngân hàng Nông nghiệp và Phát triển nông thôn trong việc cung ứng vốn cho khu vực nông nghiệp, nông thôn. Tuy nhiên, đây cũng là thách thức không nhỏ đối với công tác quản trị.

Khi hàng nghìn cán bộ tín dụng hoạt động tại nhiều địa bàn khác nhau, việc duy trì sự thống nhất trong nhận thức, quy trình và kỷ luật nghiệp vụ trở thành yêu cầu mang tính sống còn đối với chất lượng tín dụng của toàn hệ thống.

Điểm sáng vẫn là chất lượng tín dụng được kiểm soát

Bên cạnh những tồn tại được chỉ ra, các kết luận thanh tra cũng ghi nhận nhiều kết quả tích cực.

Tại Đắk Lắk, cơ quan thanh tra đánh giá hoạt động tín dụng và công tác xử lý nợ đạt kết quả khả quan, tỷ lệ nợ xấu được duy trì ở mức thấp.

Tại Kiên Giang II, thanh tra ghi nhận chi nhánh thực hiện tốt các quy định về bảo lãnh, phòng chống rửa tiền, phòng chống tham nhũng, đồng thời duy trì tỷ lệ nợ xấu ở mức thấp.

Nhiều chi nhánh khác được đánh giá đã tích cực thu hồi nợ, kiểm soát rủi ro, thực hiện xếp hạng khách hàng trước khi cấp tín dụng và duy trì hoạt động an toàn trong thời kỳ thanh tra.

Điều này cho thấy bức tranh thanh tra không hoàn toàn mang màu sắc tối. Vấn đề mà cơ quan quản lý đặt ra chủ yếu là yêu cầu nâng cao chất lượng tuân thủ và hoàn thiện hệ thống kiểm soát nhằm phòng ngừa rủi ro trong tương lai.

Tăng cường minh bạch và siết chặt kỷ luật thị trường

Việc Ngân hàng Nhà nước liên tiếp công khai kết luận thanh tra đối với nhiều chi nhánh Ngân hàng Nông nghiệp và Phát triển nông thôn trong giai đoạn 2025–2026 cho thấy xu hướng tăng cường minh bạch và siết chặt kỷ luật thị trường trong lĩnh vực ngân hàng.

Đối với Ngân hàng Nông nghiệp và Phát triển nông thôn, thông điệp từ các cuộc thanh tra không chỉ dừng lại ở việc khắc phục từng hồ sơ hay từng khoản vay cụ thể. Điều đáng quan tâm hơn là yêu cầu rà soát lại toàn bộ hệ thống quản trị rủi ro, chuẩn hóa quy trình nghiệp vụ, nâng cao hiệu quả kiểm tra nội bộ và tăng trách nhiệm của người đứng đầu đơn vị.

Khi các tồn tại tương tự xuất hiện tại nhiều chi nhánh ở nhiều vùng miền khác nhau, câu chuyện đã vượt ra ngoài phạm vi của một đơn vị đơn lẻ. Đó là tín hiệu cho thấy ngân hàng cần một bước nâng cấp mạnh mẽ hơn về quản trị, nhằm bảo đảm rằng tốc độ tăng trưởng tín dụng luôn song hành với chất lượng tín dụng và sự an toàn của toàn hệ thống ngân hàng.